公開情報によると、Dalian Dali Cap Technology Co., Ltd.の最初のIPO申請は. (以下:Dali Cap)は、11月11日にGEMの登録委員会によって検討され、そのスポンサーはHuatai United Securitiesです。

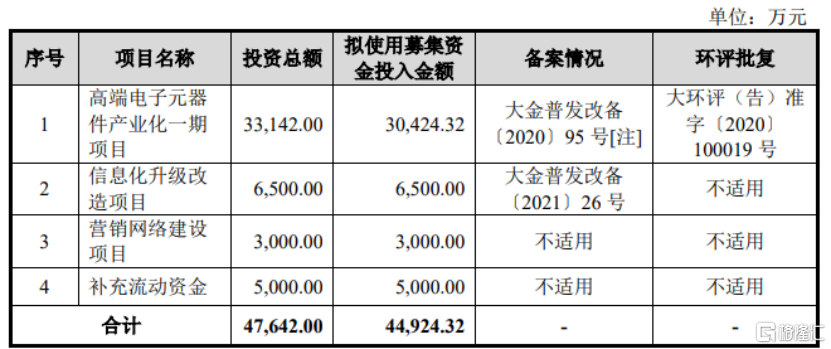

この成長企業市場へのスプリントで、DalyCapital は「ハイエンド電子部品フェーズ I 産業化プロジェクト」、「情報化アップグレードおよび変換プロジェクト」、「マーケティング ネットワーク構築プロジェクト」、および「追加の運転資金」のために 4 億 4,900 万元を調達する予定です。 . ” “。

(調達資金の使途、目論見書)

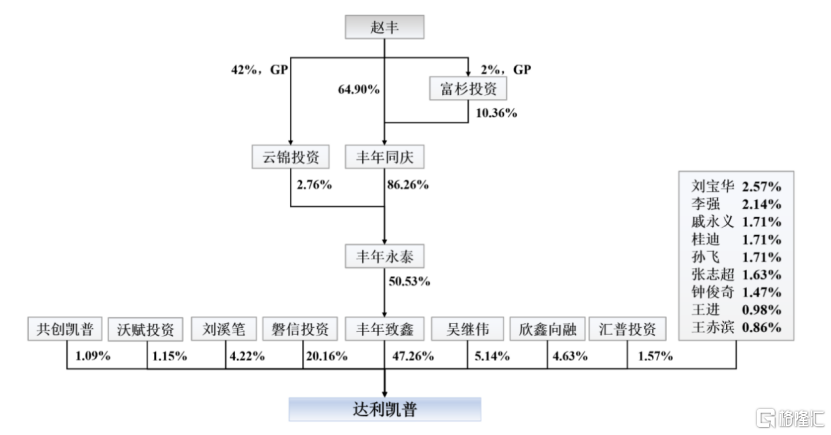

最新の目論見書によると、同社の大株主は Fengnian Zhixin で、同社の株式の 47.26% を直接所有しています。 本当の支配者は趙鋒であり、彼は会社の株式を直接所有しておらず、奉年智信を通じて会社の株式の 47.26% の議決権を管理しています。

(株主構成図、目論見書)

1. 粗利益率が2年連続で低下

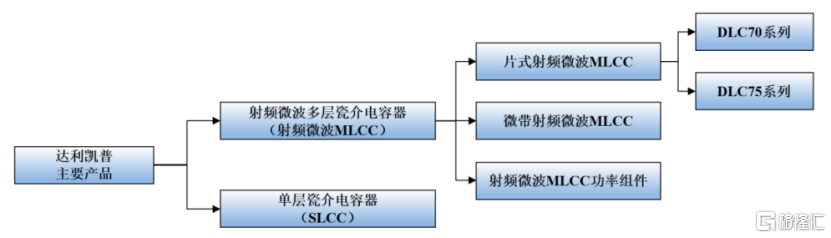

Dalicap の主な事業は、RF マイクロ波セラミック コンデンサの研究開発、製造、販売であり、高性能で信頼性の高い電子部品を顧客に提供することに尽力しています。

(会社の主な製品と事業体制、目論見書)

【事業内容】同社の現在の主力製品には、RFマイクロ波積層セラミックコンデンサ(RFマイクロ波MLCC)とRFマイクロ波単層セラミックコンデンサ(RFマイクロ波SLCC)が含まれ、その中にチップを搭載したRFマイクロ波MLCC製品が売上高の70%以上を占める構造は比較的シンプル。

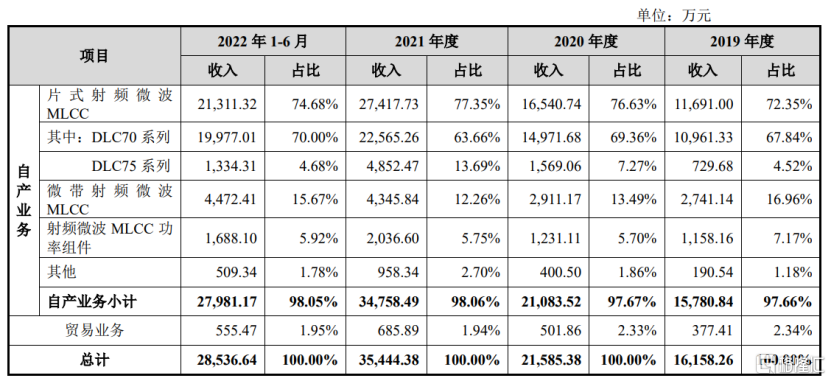

(会社の主な製品販売収入と、会社の主な収入に対する割合、目論見書)

同社は、RFマイクロ波MLCC、計量、成形、圧延から焼結、試験などのプロセス技術システム全体を習得しています。

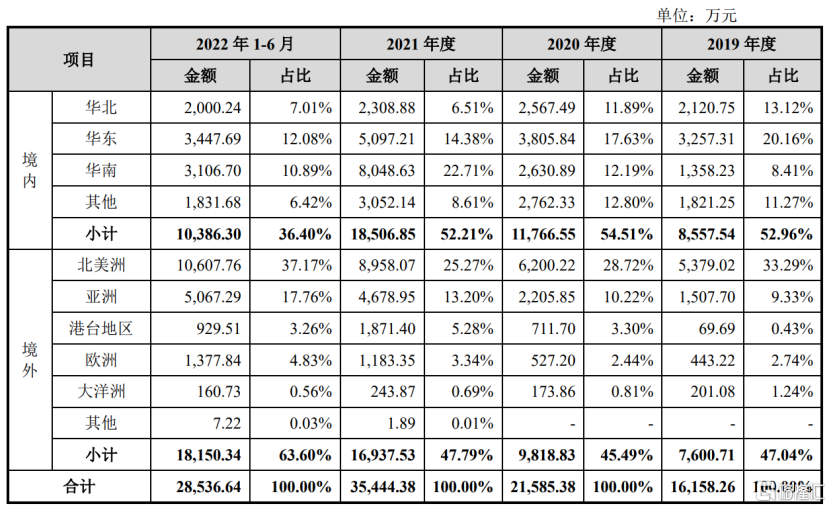

(同社の主な事業収入は地域別、目論見書)

「中国 MLCC 市場競争調査レポート 2022 年版」によると、2021 年の世界の RF マイクロ波 MLCC 市場で、ダリキャップの市場シェアはグローバル企業の中で 5 位、中国企業の中で 1 位にランクされています。 現在、同社の MLCC マイクロ波 RF 製品の主な競合相手は、米国の ATC と日本のムラタが製造する MLCC マイクロ波 RF 製品です。

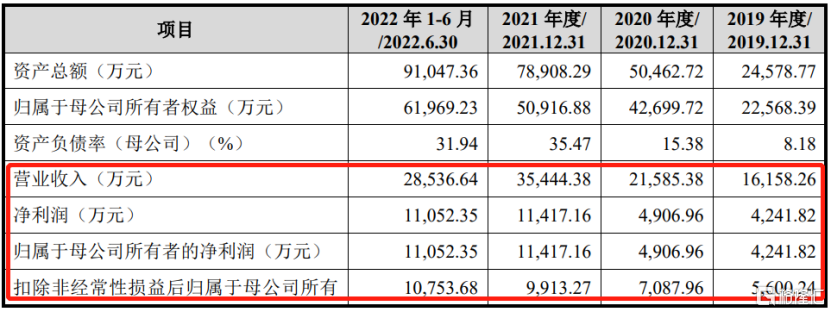

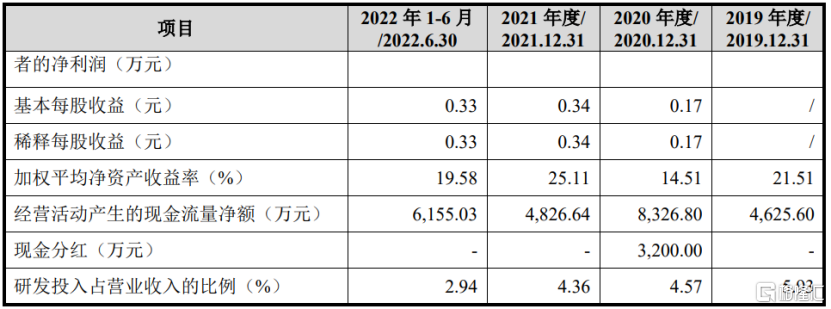

2019年1月から6月から2022年までの報告期間で、大理開埔の営業利益はそれぞれ1億6200万元、2億1600万元、3億5400万元、2億8500万元で、親会社に帰属する純利益は4241万8200元と4億9069万6000元だった。元。 それぞれ10,000人民元、1億1400万人民元、1億1100万人民元で、業績は年々上昇しており、2020年には3200万人民元の現金配当が分配される予定です。

(主要な財務データと財務指標、目論見書)

2021年、同社の主な収益は前年比64.21%増加する見込みである。これは主に、半導体装置および下流の医療画像処理装置に対する市場需要の増加と、下流の顧客における同社の市場シェアの増加によるものである。 同時に、MLCC業界の全体的な供給は引き続き不足しており、海外での流行の影響により、業界の主要なMLCCメーカーの供給サイクルがさらに延長され、MLCCの全体的な価格が舞い上がる。

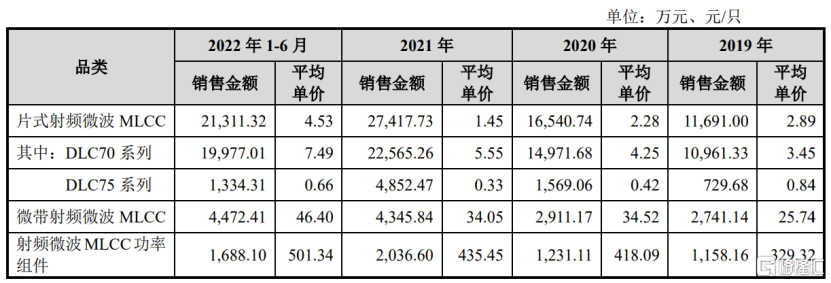

報告期間中、同社のDLC70シリーズチップ高周波マイクロ波MLCC製品の平均単価は、1台あたり3.45元から7.49元に上昇し、販売量も期間あたり10%以上の成長率を維持した。

(同社の主要な自社製品の平均販売価格、目論見書)

しかし、主原料であるパラジウムペーストの価格がさらに高騰し、単価が1.04元/個から2.89元/個に上昇し、粗利益率が相対的に低くなりました。 2019年から2021年にかけて、同社の中核事業の売上総利益率は63.77%から55.88%に低下し、今年上半期には59.79%にわずかに上昇しました。

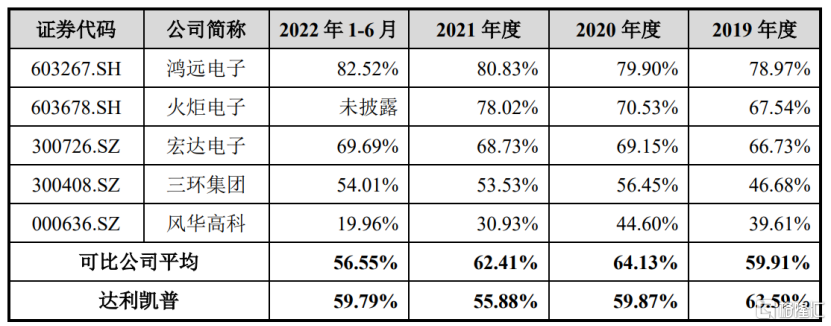

全体として、同社の自社製品の粗利益率は、類似企業のHongyuan Electronics、Torch Electronics、Hongda Electronicsよりもはるかに低く、Fenghua Hi-TechおよびSanhuan Groupよりも高くなっています。

(自社生産品の粗利益率の類似企業との比較、目論見書)

2. 顧客とサプライヤーの集中度が高い

Dalicap の製品は主に、医療、軍事産業、通信、鉄道信号、高周波電力などの分野の高周波マイクロ波回路で使用されています。 主要製品メーカーが比較的集中しているため、同社の川下顧客の集中度も高い。

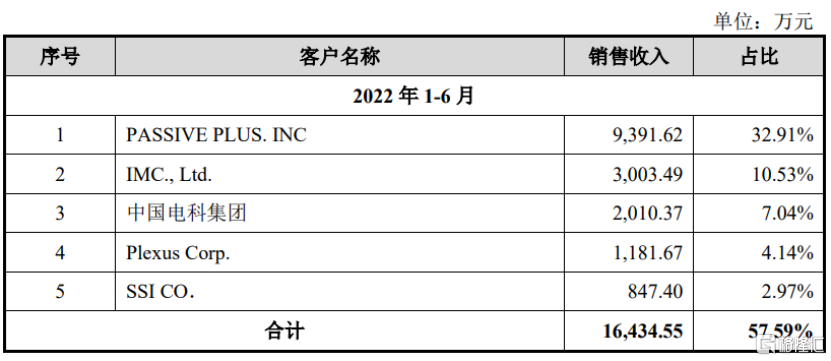

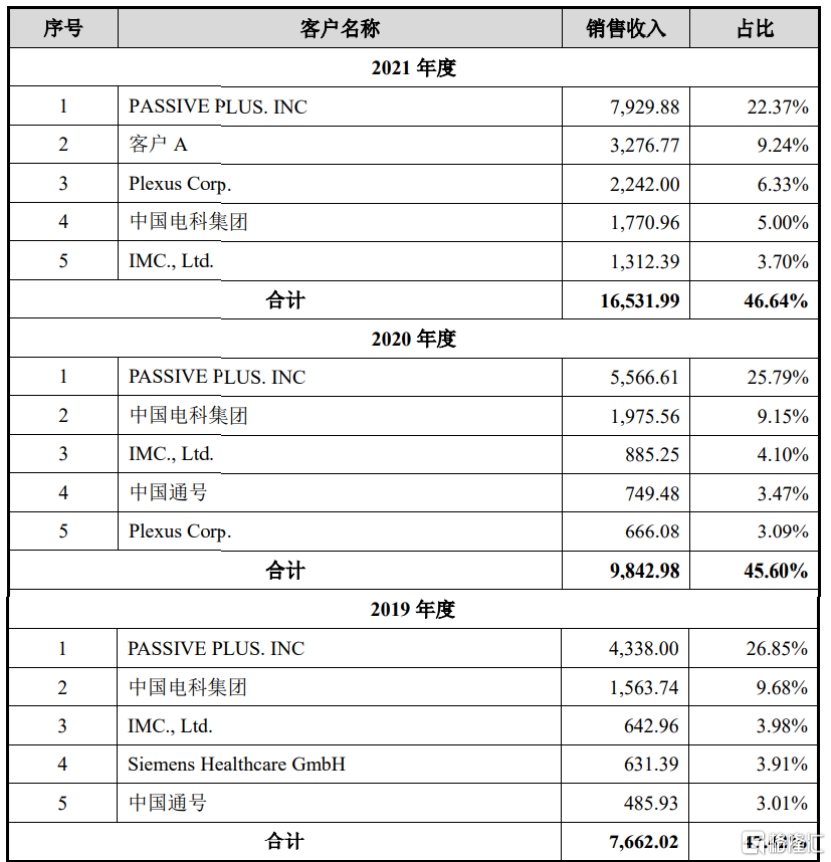

報告期間中、上位 5 社の顧客からの同社の総収入は 7662 万 2000 元、9842 万 9000 元、1 億 6500 万元、1 億 6400 万元で、それぞれ 47.42%、45.60%、46.64%、57.59% を占め、比較的高い割合を占めています。割合。

(同社の上位 5 顧客の売上高、目論見書)

その中で、同社の最大の顧客は PPI です。 関連する期間中、この顧客の売上高は、営業売上高のそれぞれ 26.85%、25.79%、22.37%、および 32.91% に相当します。 同社の単一の大口顧客への依存度は比較的高い。 現在、PPIは国内の他の上場企業や国有企業からRFマイクロ波MLCC製品を購入していませんが、製品性能、品質において強力な競争力を持つRFマイクロ波MLCCの国内メーカーが出現した後、価格やサービスだけでなく、将来のビジネス、そこから PPI を購入する可能性は、収益と会社の利益に悪影響を与える可能性があります。

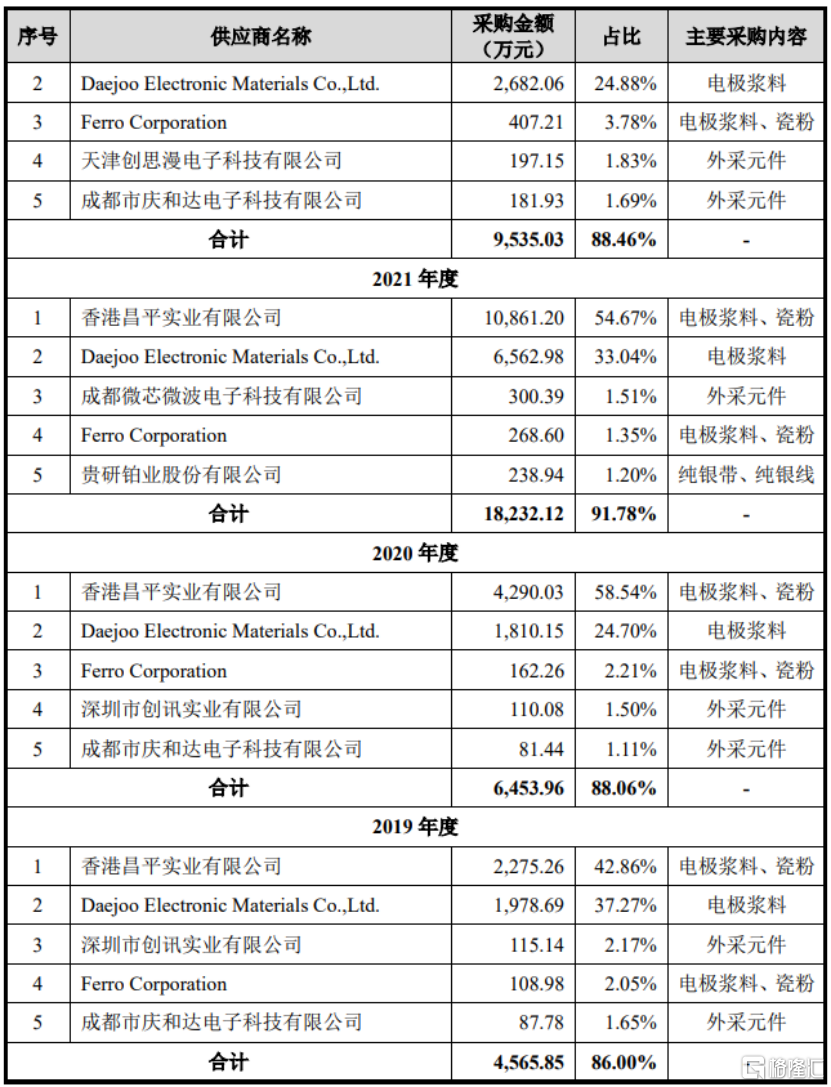

さらに、ダリキャップはサプライヤー、主に海外のサプライヤーにも大きく依存しています。 5 つの主要サプライヤーの集中度は 90% 近くです。 その中には、香港長平工業有限公司からの同社の購入があります。 同社の総購入額を表しています。 報告期間中 50%。

同社の主原料であるパラジウムペーストの上流メーカーは主に日本と韓国にあり、磁器粉末の上流メーカーの一部は米国にあるため、同社が海外サプライヤーから購入した原材料の量は、報告期間の各期間は、それぞれ2589万8900元と4514万3200元でした。 、1 億 5700 万元と 9217 万 9300 元で、48.78% から 85.52% の総原材料供給の比較的高い割合を表しています。

(上位 5 社のサプライヤーからの会社の購入、目論見書)

同社には現在、成熟した国内の代替サプライヤーがなく、海外の購入に依存しています。 このような協力は、国際政治情勢、世界的な貿易摩擦、およびその他の不可抗力要因などの要因によって容易に影響を受けます。 納期の遅れ、供給制限、値上げが発生する場合がございます。 .生産および事業運営の継続性に悪影響を及ぼす。

3. 結論

一般的に言えば、Dalicap はその分野で一定の市場ポジションを持ち、先行者利益を持っています。 ただし、同社はコスト管理と顧客構造管理にやや欠けています。 今後は経営を強化し、総合力を固めることが急務です。 . Gelonghui の声明: この記事で表明されている意見は原著者のものであり、Gelonghui の見解や立場を表すものではありません。 投資判断は独立した思考に基づく必要があることを特に思い出してください。この記事の内容はガイダンスのみを目的として提供されており、実際の取引の提案としてではなく、取引リスクはあなた自身のリスクと危険にあります。

「極端なインターネットの第一人者。熱心な作家。思想家。食品の先駆者。Twitterの学者。ハードコアなアルコール擁護者。」