145 円を割り込んだ後、財務省と日本中央銀行は 11 年ぶりに行動を起こしました。 7.15 を下回った後、中国人民銀行は流行の開始以来最強の為替レート安定化政策シグナルを発行し、通貨先物為替の売却操作のリスク準備金を 0% から 20% に固定しました。過去に 2 回使用されました (2015 年 8 月と 2018 年 8 月)。 では、中国と日本は力を合わせて「アジア通貨戦争」のジレンマを覆すことができるのでしょうか? 為替レート政策のまれなヒットは何を意味するのか?

現在の世界の為替レートの困難な状況を逆転させるために、中国と日本の政府からの時折の行動を期待することは難しいと私たちは信じています。 各国間の政策調整が重要です。 ストレス時には、米国債を売却し、FRB に譲歩を強要することが、第 4 四半期の第 4 四半期になる可能性があります。リスク ポイントと国際政策ゲームは、来年の初めには無視できません。

人民元安の方向性は変わっていない。 この政策は為替レートの下落に対してより寛容ですが、人民元が重要な心理的しきい値 (7.2 など) を下回った場合に引き起こされる可能性がある市場のボラティリティの増大に常に注意を払う必要があります。

国内市場については、少なくとも短期的には、中央銀行の通貨切り下げへの対応に対する市場の懸念は、流動性クランチを加速させることで和らげることができます。

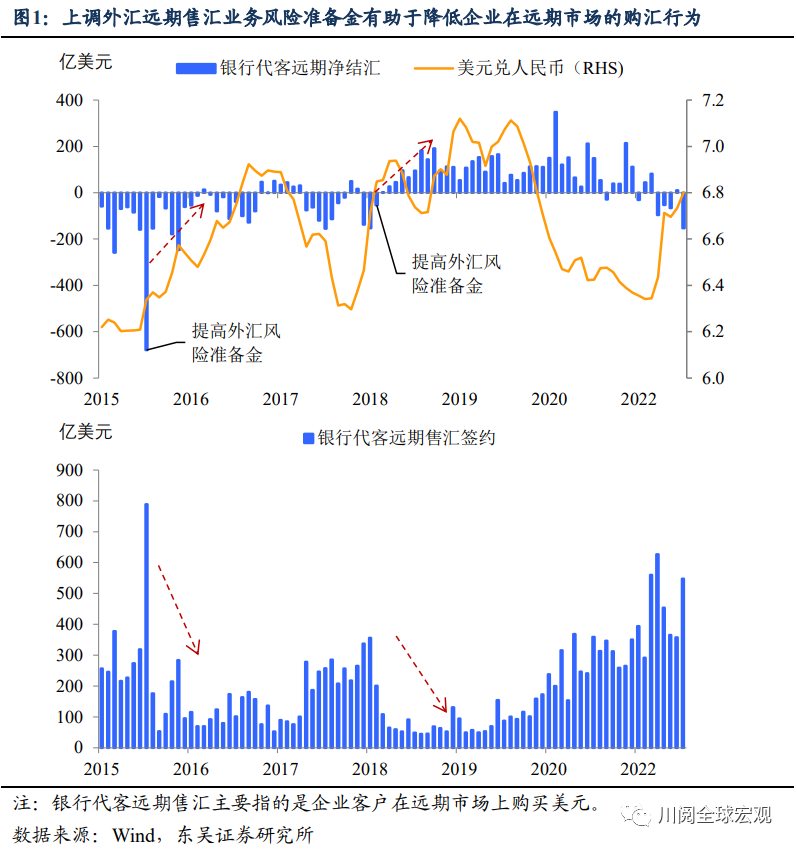

通貨リスク準備金とは何ですか? 上昇後の為替レートへの影響は? 先物通貨売り活動の外国為替リスク準備金を増やすと、基本的に、企業の先物通貨購入(米ドルの購入)の運用コストが増加し、先物外国為替市場で企業が購入する米ドルの量が減少します。人民元相場の下落圧力。

前の 2 つの実験から、このポリシーは先物為替市場の相対的な需要と供給に直接影響します。 図1に示すように、中国企業の長期外貨購入は「駆け上がり売り切り」の特徴を持つことが多い。 人民元安の圧力が強まると、中国企業は先物市場でのドル買いを増やす傾向にある。

中央銀行が通貨先物購入のリスク準備金をタイムリーに増加させることで、企業の米ドル先物購入の規模が直接減少し、相対的な需要と供給のパターンが直接逆転する可能性さえあります。 FX 決済に対する正味エクスポージャーは、マイナス (対米ドル。需要は人民元よりも高い) からプラス (人民元の需要は米ドルに対して高い) になります。

したがって、このポリシーの主な目的は、為替レートの動きを逆転させることではなく、市場取引から不合理な要素を排除することです。 企業の「トップダウンハンティング」行動を抑制した後も、人民元の為替レートは通常の市場価格に戻り、これらの価格の主な原動力は米ドル指数の変化です。

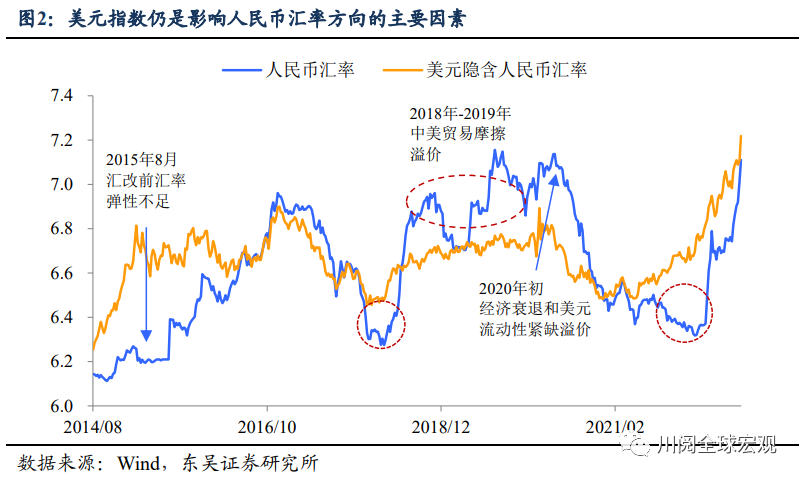

前回のレポートで論理的な枠組みと基本的な判断を示しました。 米ドル指数の下方転換点は、来年初めまで来ないかもしれません。 それ以前の最良の見通しは、中国経済がわずかに安定する中で、米ドルが上昇からショックへと振れるというものです (図 2)。

これに関連して、人民元の為替レートの下落の方向性は変わっていないため、重要な心理的しきい値を下回ったことによる市場の混乱に引き続き注意する必要があります。ショックの大きさは、ブレイク 7。

国際的な観点から見ると、中国中央銀行と日本銀行の政策は、市場の投機をある程度減らし、減価償却の速度を速めるのに役立ちます。 しかし、困難な為替レートの状況を真に覆すには、調整された世界的な政策が必要ですが、今回は難しいかもしれません。 ポリシーの調整には、主に 2 つのモードがあります。

1 つは、主要経済国の為替レートへの共同介入です. 典型的な例は、1985 年 9 月の「悪名高い」プラザ合意です. 米国、日本、英国、フランス、およびドル指数の下落を助けるために為替レートに共同介入した;

2 つ目は、主に世界の中央銀行としての FRB の役割と金融政策のわずかな変化による、主要経済国における金融政策の調整です。 第 2 に、米国以外の経済は FRB に従って引き締めを加速しています。 たとえば、米ドルは 2014 年から 2015 年にかけて大幅に上昇し、米国以外の通貨は一般的に受け入れられています。

しかし、今年はこの 2 つの次元の調整が難しくなっています。 一方では、一般的な環境の観点から、ロシアとウクライナの紛争以降の国際環境により、政策の調整がはるかに困難になっています。 一方、欧米の中央銀行は、インフレとエネルギーに絡み合い続けている 自身の景気後退のリスクさえ気にしないFRBが、他国の為替レート問題に有利に政策を変更するとは考えにくい.

米国債券市場の混乱は、米国以外の経済圏が今年 FRB を後押しする重要なチャネルになる可能性があります。 連邦準備制度理事会が世界の中央銀行としての役割を果たすためにイニシアチブを取りたくない場合、世界経済と市場はそれを引き下げるしかありません。

1つは、米国経済を米国以外の経済の不況に引きずり込み、連邦準備制度理事会に譲歩を強いることですが、このアプローチには長い時間がかかり、米国以外の経済自体がより大きな経済的コストを負担する必要があります。

2 つ目は、米国債の売買を減らして米国債市場のボラティリティを高め、それによって米国の流動性に影響を与え、連邦準備制度理事会に譲歩を強いることです。

中国と日本は今年、国内経済の安定を非常に重視している。 FRB の引き締め政策には従わず、FRB 自身の景気減速を通じて譲歩を強いることもおそらくないでしょう。 為替レートの圧力がかかる中、中国や日本を含むアジア諸国は、為替レート市場を安定させるために外貨準備をますます活用する可能性があります。 ドルの流動性を補うための米国債も選択肢の 1 つになる可能性があります。

さらに、現在の国際環境における各国の外貨準備の確保ニーズと、逼迫した状況下での欧州の米国債需要の減速を考慮すると、為替圧力の市場への波及は、米国債の利回りからの大きな問題になる可能性があります。市場リスクは、米国債利回りが上方にオーバーシュートする可能性が高いことを意味します。 近年、米国の債券市場の安定と米ドルの流動性は、段階的に FRB の金融政策の重要な部分となり、利上げを遅らせたり、バランスシートを縮小したりする重要なトリガーとなるでしょう。 9 月には、米国財務省とレポ市場の混乱により、FRB による QE の再開が加速しました。

中国にとって、中国中央銀行の決定は何を意味するのでしょうか? 為替レートの問題は為替レートに属し、中央銀行が為替レートに再び介入するように送信するより明確なシグナルである可能性があります。 以前は、人民元の為替レートが急速に下落した状況で、中央銀行は出来高を減らして MLF を作り続け、為替レートに関するコメントはあまりなく、市場では中央銀行がそうではないのではないかと懸念されていました。金融政策を限界まで引き締めて為替レートを安定させる。 外国為替リスク準備金を活性化する中央銀行のツールと、四半期末の 14 日間のリバース バイバックによる流動性の増加により、少なくともこの懸念の影響をある程度緩和することができます。 .

その後の中央銀行の金融政策については、為替リスクに対する準備金制度の利用により、少なくともある程度、金融緩和を維持する条件が整いました(図表 7)。

リスク警告: 海外での金融引き締め政策の下で海外需要が減少し、国内での流行の広がりは市場の予想を上回りました。 海外経済は予想よりも早く景気後退に突入しており、私の国の輸出の落ち込みは予想よりも早く来る可能性があります。 流行は繰り返され、厳格な予防と制御の期間は大幅に延長されました。

「極端なインターネットの第一人者。熱心な作家。思想家。食品の先駆者。Twitterの学者。ハードコアなアルコール擁護者。」