8月23日、3つの主要A株株価指数は前営業日の反発の勢いを継続できなかった。 記録上、証券部門が最大の下落を記録し、石炭と環境保護部門はその傾向に逆らって上昇し、水産物、予防・管理部門では核汚染と食品分析の概念が活発化している。

終値では、上海総合指数は1.34%下落して3,078.4ポイントとなった。 深セン成分指数は2.14%下落して10,152.6ポイントとなった。 ChiNext指数は2.3%下落して2,038.98ポイントとなった。 科学技術イノベーション50指数は2.4%下落して879.46ポイントとなった。 。

資金面では、昨日の上海と深センの株式市場の総出来高は7,059億元で、前営業日より1,125億元減少した。 北行きファンドの売り越し額はこの日を通じて104億6,100万元で、その内訳は上海のストックコネクトネットワークが46億2,000万元、上海のストックコネクトネットワークが58億4,100万元であった。 8月以来、北向きファンドは累計750億元近くの売り越しを記録している。

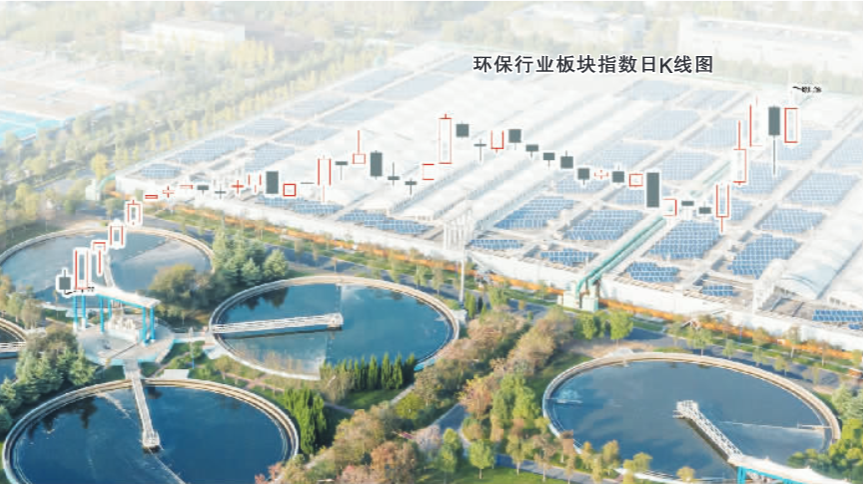

環境保護部門は方向性に逆らっている

日本が福島からの核汚染水の海洋放出を開始したことで後押しされ、水産物、食品の安全、核汚染の防止と制御、環境保護に関連する概念部門がその流れに逆行し、次の分野の一つとなった。数少ない注目の産業。 昨日のセッションの議席。

水産物に関しては、大湖株とバヒール株が連日制限値まで上昇し、国聯の水産物は11%以上、張子島株は4%近く上昇した。 核汚染防止・管理に関しては、中国電力環境保護が一日当たりの上限の20%を引き上げ、栄発原子力とハルビン空調は3%以上増加した。 食品検査のコンセプトも実績を示しており、Shipu Testing と SunwayWorld は 1 日あたりの制限を 20% 増加させ、Yirui Biotech は 6% 以上増加し、Pony Test は 5% 近く増加しました。

情報面では、新華社通信によると、日本政府は8月22日午前に閣僚会議を開き、福島からの核汚染水の海洋放出を8月24日に開始することを決定した。

この点に関して、多くの A シェア水産物企業が対話型プラットフォームで回答しました。 国聯漁業は、同社が日本の核廃水の海洋放出に関連した計画を立てていると述べ、同社が国際的に原材料を購入しているのは主にバナメイで、調達地域は主に南と中東のアジアであると述べた。 近年、同社の太平洋岸での購入は徐々に減少している。 ウシガエル、魚、ザリガニなど、同社の既成野菜製品はすべて淡水製品です。 現在、サウジアラビアが同社の原材料輸入先となっている。

バヒール株によると、同社の現在の中核事業は動物飼料と食品原料、水産食品加工、海洋漁業だという。 このうち、飼料・飼料原料事業は国内養殖向け、水産加工事業の原料は主に国産淡水魚製品、外洋漁業はアフリカのモーリタニア海域で事業を行っております。 同社の製品と事業範囲は日本の核下水の排出によって制限されているが、同社は「海洋放出事件」の進展にも引き続き注視している。

証券株が非シルバーセクターの下落を主導

昨日、証券株は下落傾向に戻り、ノンバンク金融セクターが下落を主導し、パシフィック株はすでに限界まで下落した。 キャピタル証券、華林証券、中国銀行証券、華新株などがこれに追随した。

8月18日、中国証券監督管理委員会は資本市場の活性化と投資家の信頼向上を目的とした一連の政策措置を開始した。 中国証券監督管理委員会は同日、証券取引手数料の引き下げを発表した。 さらに、財政部、国家税務総局、国家発展改革委員会、中国証券監督管理委員会は最近、資本市場の健全な発展を支援するための一連の優遇税制政策を発表した。

ファウンダー証券は、部門間の連絡方針を設計し、議論し、導入するには時間がかかると考えています。 この期間中、証券業界は段階的に調整を受ける可能性があります。 目標が達成されるまで上記の一連の政策措置が実施される前に、証券業界の調整がチャンスとなる。 その理由は次のとおりです。まず、トークンが分散されます。 第二に、政治的支援。 第三に、ファンダメンタルズは改善するはずだが、バリュエーションは依然として底値にある。

教育機関: 前向きな変化が起きています

今後の見通しについて民生証券は、調整後のA株市場は反発前の出発点に戻ったようだが、すでに変化が生じていると考えている。 経済のファンダメンタルズの回復力は市場によって考慮されます。 現在の市場の混乱とその繰り返しは、株式の「空売り」という独特の現象と世界的な流動性の影響との相互作用に起因しています。 投資家は夜明け前に諦めてはいけません。

中国銀行証券は、「市場の下限」は「政治の下限」や「経済の下限」とともに徐々に確立されるだろうと述べた。 業界動向の観点から見ると、現在の市場リスクは全体的ではなく局所的なものです。

国泰君安氏の分析によると、過去の経験によれば、「政策の底」から「市場の底」までは約1~2か月かかり、最長でも6か月以内だという。 指数を下降させるのは容易ではないことが多く、何度も底を打つことさえあります。 しかし、最近の上場企業の買収の波にしろ、北向きファンドの売り越しの加速にしろ、「市場の底」の到来は加速すると予想される。

免責事項: 証券タイムズは真実かつ正確な情報を提供するよう努めており、記事内で言及されている内容は参照のみを目的としており、実質的な投資アドバイスを構成するものではありません。そのため、ご自身の責任で運用してください。

「Securities Times」公式アプリをダウンロードするか、WeChat 公式公開アカウントをフォローすると、株式市場の動向を常に把握し、政策情報を入手し、富の機会をつかむことができます。

「極端なインターネットの第一人者。熱心な作家。思想家。食品の先駆者。Twitterの学者。ハードコアなアルコール擁護者。」